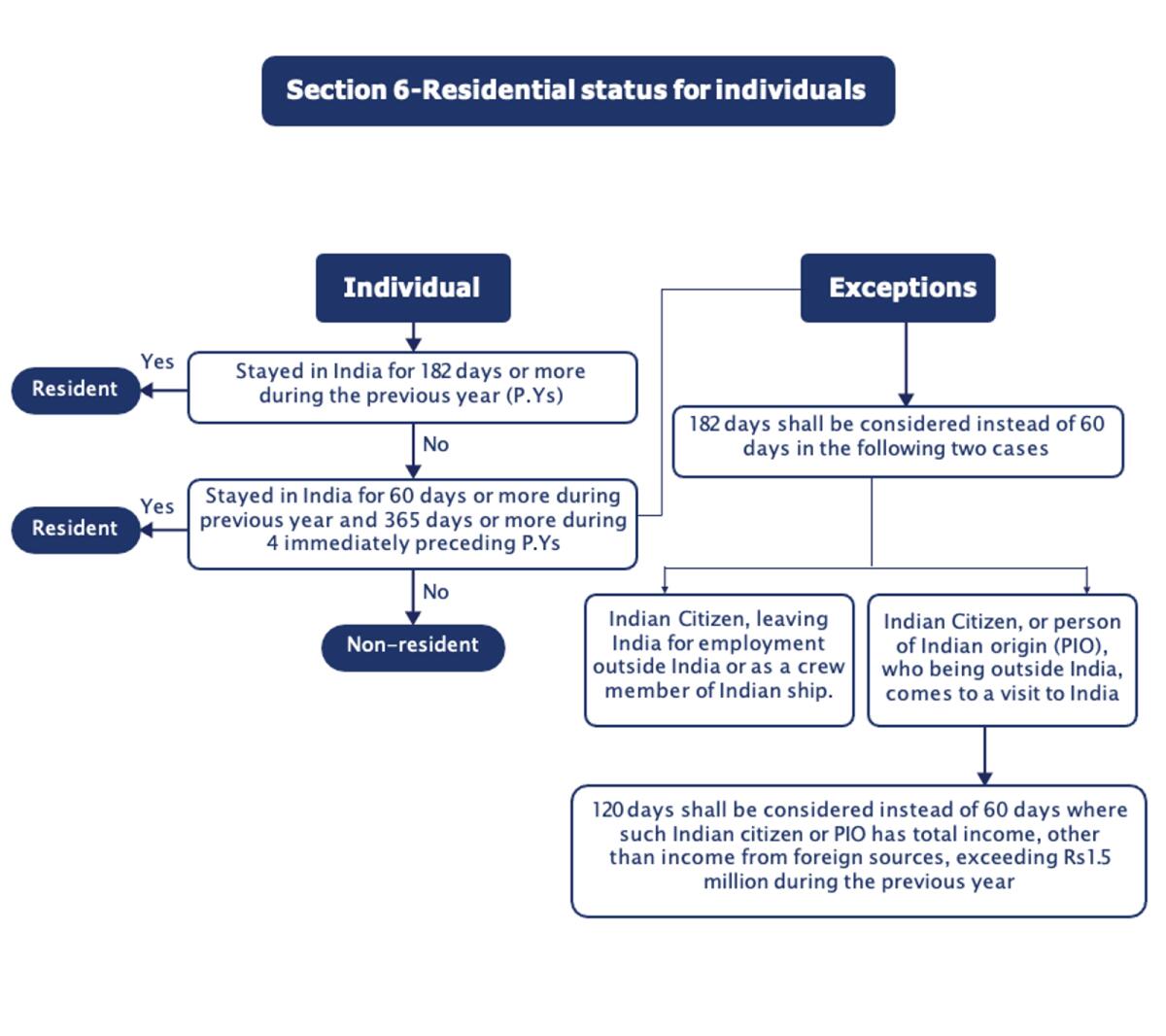

المفهوم الخاطئ الأكثر شيوعًا بين الهنود الذين يعيشون في الخارج هو “نحن نقضي أكثر من 182 يومًا خارج الهند، لذا فنحن غير مقيمين لغرض الضرائب في الهند”.

في الواقع، هذا مجرد أحد الشروط التي يتم اختبارها لتحديد الإقامة الضريبية في الهند. يمكن لأي شخص لم يعش في الهند ولو ليوم واحد أن يصبح مقيمًا في الهند!

في عالم متزايد العولمة، أصبح انتقال الأفراد بين الهند والإمارات العربية المتحدة للعمل ولأسباب شخصية أمرًا شائعًا. ومن المهم أن نفهم أن المسؤولية الضريبية للفرد تتحدد حسب وضعه السكني، وليس جنسيته. وهذا المفهوم محوري بالنسبة للمغتربين والمستثمرين الأجانب لأنه يحدد كيفية فرض الحكومة الهندية للضرائب على دخلهم.

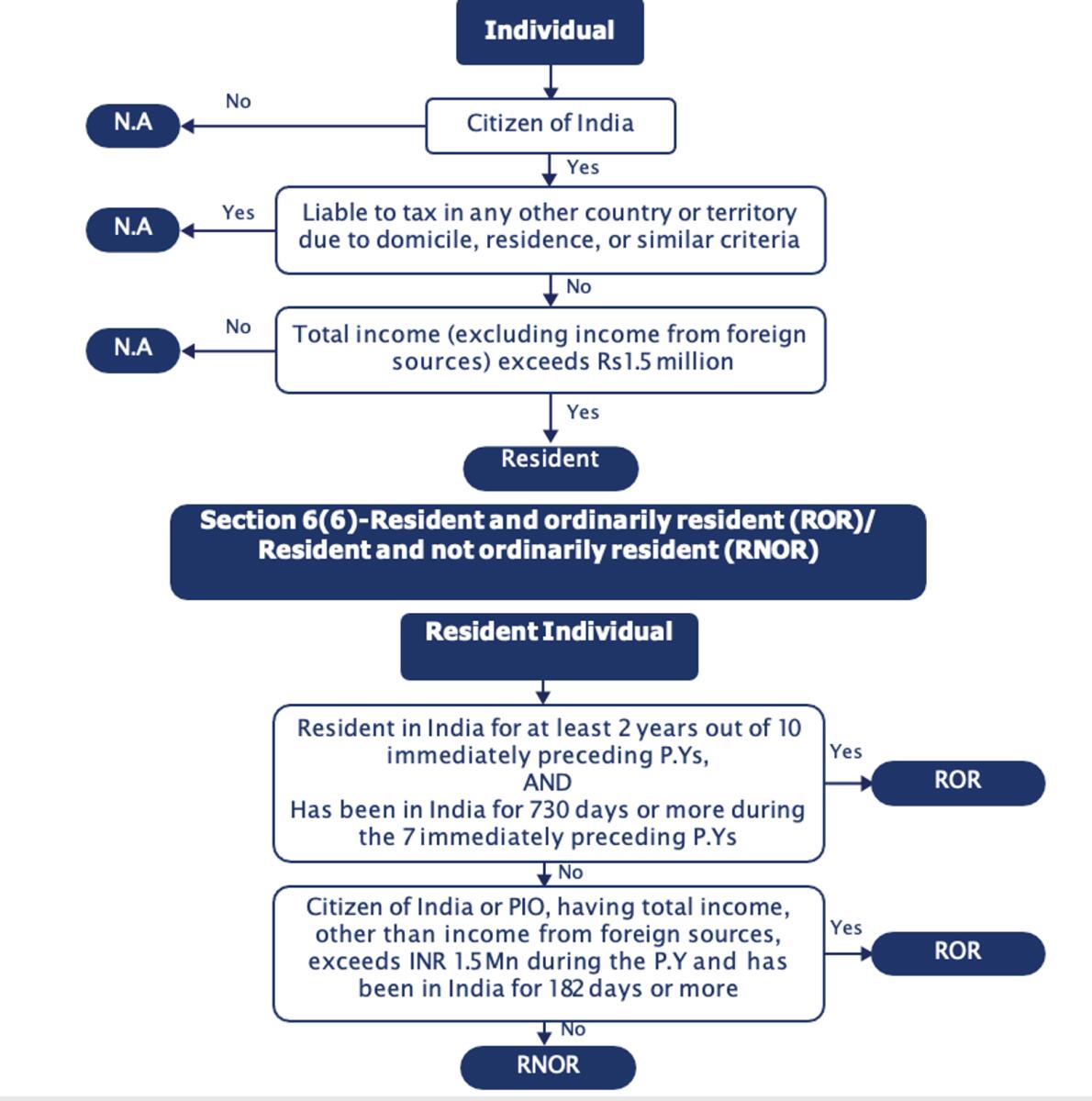

يصنف قانون ضريبة الدخل الهندي الأفراد على أساس حالتهم السكنية، والتي تؤثر بدورها على التزاماتهم الضريبية. هناك ثلاث حالات سكنية رئيسية بموجب القانون: 1) المقيم والمقيم العادي (ROR)، 2) المقيم ولكن غير المقيم العادي (RNOR)، 3) غير المقيم (NR).

على سبيل المثال، إذا قرر مواطن هندي يبلغ دخله الهندي أكثر من 1.5 مليون روبية الانتقال إلى الإمارات العربية المتحدة وبدء عمل تجاري هنا بعد أن عاش حياته كلها في الهند، ففي تلك السنة الضريبية، يمكنه أن يصبح مقيمًا (ROR) في الهند حتى لو بقي في الهند لمدة 60 يومًا أو أكثر لأنه سيفي بشرط 365 يومًا. ومع ذلك، إذا انتقل لغرض العمل، فلن يتم النظر إلا في 182 يومًا أو أكثر. وعلاوة على ذلك، نظرًا لعدم وجود ضريبة دخل شخصية في الإمارات العربية المتحدة، حتى لو بقي في الهند لمدة أقل من 60 يومًا، فسيتم اعتباره مقيمًا (RNOR) بموجب أحكام البدو الضريبيين التي تم إدراجها مؤخرًا.

بالنسبة للمقيمين في الإمارات العربية المتحدة الذين لديهم مصادر دخل في الهند، فإن تطبيق معاهدة الضرائب أمر حيوي. تضمن هذه الاتفاقية عدم فرض ضرائب غير عادلة على دافعي الضرائب على نفس الدخل من قبل كلا البلدين، مما يوفر الوضوح بشأن أي دولة لها حقوق ضريبية على أنواع معينة من الدخل. على سبيل المثال، تنص المعاهدة على أنه إذا استثمر مقيم في الإمارات العربية المتحدة في صناديق الاستثمار المشتركة الهندية، فلن يتم فرض ضرائب على المكاسب في الهند.

براتيك توسنيوال، شريك، MICS International

عندما يتأهل الفرد كمقيم في كل من الهند والإمارات العربية المتحدة بموجب قوانين الضرائب الخاصة بكل منهما، تدخل قاعدة كسر التعادل في اتفاقية الضرائب الثنائية حيز التنفيذ. تساعد هذه القاعدة في تحديد بلد الإقامة لأغراض ضريبية، بناءً على معايير مختلفة مثل المسكن الدائم للفرد ومركز المصالح الحيوية والمقر المعتاد.

على سبيل المثال، إذا اعتُبر مقيم في الإمارات العربية المتحدة مقيمًا في الهند أيضًا، فإن أحكام الفصل في المنازعات ستساعد في تحديد الدولة التي لها الحق الأساسي في فرض الضرائب على دخل الفرد. وهذه العملية ضرورية لتجنب الالتزامات الضريبية المتضاربة وضمان الامتثال للأنظمة الضريبية الدولية.

إن التحديد الدقيق لحالة الإقامة الضريبية أمر بالغ الأهمية لتجنب حالات الازدواج الضريبي. فهو يساعد في تحديد بلد الإقامة وبلد المصدر عند الوصول إلى مزايا المعاهدة. وقد يؤدي التحديد غير الصحيح لحالة الإقامة إلى التزامات ضريبية غير متوقعة في كلا البلدين، مما يعقد الإدارة المالية ويؤدي إلى نزاعات قانونية محتملة.

باختصار، في حين أن الجنسية قد تكون بمثابة هوية شخصية، فإن الوضع السكني بموجب قانون ضريبة الدخل الهندي هو الذي يحدد الالتزامات الضريبية للأفراد. بالنسبة للمقيمين في دولة الإمارات العربية المتحدة، فإن الاستفادة من اتفاقيات الضرائب المزدوجة وفهم قواعد كسر التعادل هي خطوات أساسية لتحقيق الكفاءة الضريبية والامتثال.

ومع استمرار نمو التفاعلات الدولية، فإن البقاء على اطلاع واستباقية بشأن أحكام الإقامة الضريبية والضرائب المزدوجة سيظل حجر الزاوية في الإدارة المالية السليمة.

الكاتب شريك في MICS International